金融工程第2阶段练习题,金融工程的发展阶段

本作品内容为金融工程第2阶段练习题,格式为 doc ,大小 48128 KB ,页数为 3页

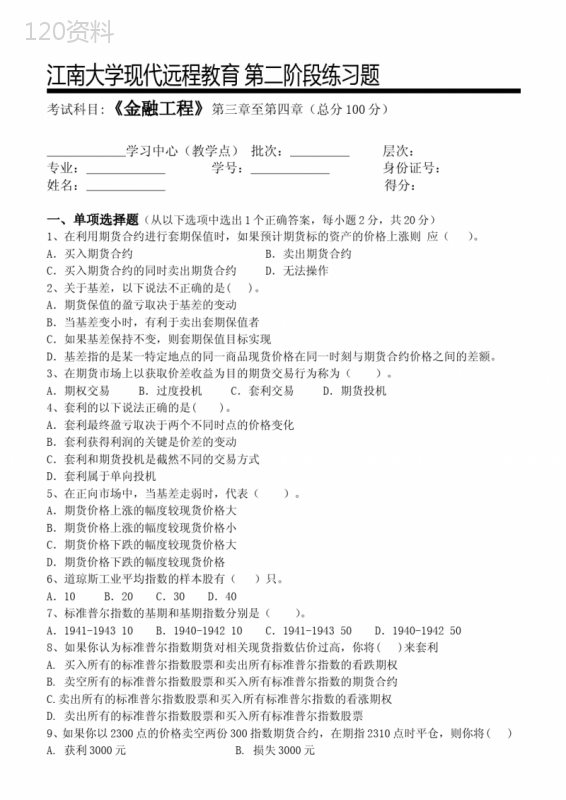

('江南大学现代远程教育第二阶段练习题考试科目:《金融工程》第三章至第四章(总分100分)学习中心(教学点)批次:层次:专业:学号:身份证号:姓名:得分:一、单项选择题(从以下选项中选出1个正确答案,每小题2分,共20分)1、在利用期货合约进行套期保值时,如果预计期货标的资产的价格上涨则应()。A.买入期货合约B.卖出期货合约C.买入期货合约的同时卖出期货合约D.无法操作2、关于基差,以下说法不正确的是()。A.期货保值的盈亏取决于基差的变动B.当基差变小时,有利于卖出套期保值者C.如果基差保持不变,则套期保值目标实现D.基差指的是某一特定地点的同一商品现货价格在同一时刻与期货合约价格之间的差额。3、在期货市场上以获取价差收益为目的期货交易行为称为()。A.期权交易B.过度投机C.套利交易D.期货投机4、套利的以下说法正确的是()。A.套利最终盈亏取决于两个不同时点的价格变化B.套利获得利润的关键是价差的变动C.套利和期货投机是截然不同的交易方式D.套利属于单向投机5、在正向市场中,当基差走弱时,代表()。A.期货价格上涨的幅度较现货价格大B.期货价格上涨的幅度较现货价格小C.期货价格下跌的幅度较现货价格大D.期货价格下跌的幅度较现货价格6、道琼斯工业平均指数的样本股有()只。A.10B.20C.30D.407、标准普尔指数的基期和基期指数分别是()。A.1941-194310B.1940-194210C.1941-194350D.1940-1942508、如果你认为标准普尔指数期货对相关现货指数估价过高,你将()来套利A.买入所有的标准普尔指数股票和卖出所有标准普尔指数的看跌期权B.卖空所有的标准普尔指数股票和买入所有标准普尔指数的期货合约C.卖出所有的标准普尔指数股票和买入所有标准普尔指数的看涨期权D.卖出所有的标准普尔指数股票和买入所有标准普尔指数股票9、如果你以2300点的价格卖空两份300指数期货合约,在期指2310点时平仓,则你将()A.获利3000元B.损失3000元C.损失6000元D获利6000元10、股票指数期货是为适应人们管理股市风险,尤其是()的需要而产生的。A.系统风险B.非系统风险C.信用风险D.财务风险二、判断题(本题共10小题,每小题2分,共20分。你认为对的打“√”,错的“×”,不需要改错。)1、交易量是指期货买和卖的合约总量。()2、如果标的资产价格与利率呈正相关,那么远期价格高于期货价格。()3、基差风险源于套期保值者。()4、债权人和债务人都可以运用利率期货进行套期保值。()5、市场参与者的变现能力较强,能够较好地维持股指期货市场的流动性。()6、股指期货价格与所对应的标的指数走势无关。()7、股指期货合约的标准化是指除合约乘数外的所有要素都是统一规定的()8、IF1005合约表示的是2010年5月到期的沪深300股指期货合约。()9、股指期货交易导致的亏损有可能不限于初始投入的保证金。()10、沪深300股指期货的当日结算价是最后一小时成交价格按照成交量的加权平均价()三、名词解释(每小题5分,共20分)1、期货投机2、无套利均衡价格3、套期保值比率4、跨市场套利四、简答题(每小题10分,共20分)1、套利对期货市场的作用?2、使用股票指数期货时应注意什么问题五、计算题(每小题10分,共20分)1、假设目前白银价格为每盎司80元,储存成本为每盎司2元,每3个月初预付一次,所有期限的无风险连续复利率为5%,求9个月后交割的白银期货的价格。2、某投资者,在2011年5月23日,买入2手IF1106,指数为3100;隔日又卖出1手IF1107,指数为3050。当月26日收盘时IF1106指数为2900、IF1107指数为2960,假如保证金12%,其他费率不计,请计算16日收盘时冻结保证金多少?附:参考答案:一、单项选择题(每小题2分,共20分)1、A2、B3、D4、B5、A6、C7、A8、D9、C10、A二、是非判断题(每小题2分,共20分)1、错2、错3、对4、对5、对6、错7、错8、对9、对10、对三、名词解释(每小题5分,共20分)1、期货投机:在期货市场上以获取价差收益为目的的期货交易行为。(5分)2、无套利均衡价格:当远期合约价格位于其中某个均衡点使得套利者的收益为零时,(3分)套利者才会停止套利活动,这一理论均衡价格就是无套利均衡价格。(2分)3、套期保值比率:指的是为达到理想的保值效果,套期保值者在建立交易头寸时所确定的期货合约的总值与所保值的现货合同总价值之和的比率关系。(5分)4、跨市场套利:跨市场套利是指投机者在两个不同期货交易所中通过在两种关系密切的股票指数期货合约上进行相反方向的操作来获得盈利的方法。(5分)四、简答题(每小题10分,共20分)1、套利对期货市场的作用(1)有利于被扭曲的价格关系恢复到正常水平(3分)(2)有利于市场流动性的提高(3分)(3)对于排除或减弱市场垄断力量、保证交易者的正常进出和套期保值操作的顺利实现具有很大的好处(3分)(4)抑制过度投机。(1分)2、应注意:(1)为模拟指数而选择成分股票种类时不一定完全吻合。(2分)(2)由于没有实物交割,结清股票指数期货头寸时,交易具有双重性,交易成本比较大。(2分)(3)指数价格与股票市场价格之间存在着滞后现象。(2分)(4)股息的支付具有不确定性,在不同的时点上,持有股票的成本相差很大。(2分)(5)某些股票交易市场对卖空交易有一定的限制,从而影响反向的现购---持有交易的效率。(2分)五、计算题(每小题10分,共20分)1、解析:9个月储藏成本的现值=0.5+0.5e-0.05´3/12+0.5e-0.05´6/12=1.48元。(5分)白银远期价格=(80+1.48)e0.05´9/12=84.59元。(5分)2、解析:分别计算两个指数保证金各(4分)+(4分)(2分)冻结资金=2900×300×2×12%+2960×300×12%=315360(2分)',)

提供金融工程第2阶段练习题,金融工程的发展阶段会员下载,编号:1700739298,格式为 docx,文件大小为3页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载