增值税发票管理制度..,增值税发票管理制度规定

本作品内容为增值税发票管理制度..,格式为 doc ,大小 56097 KB ,页数为 5页

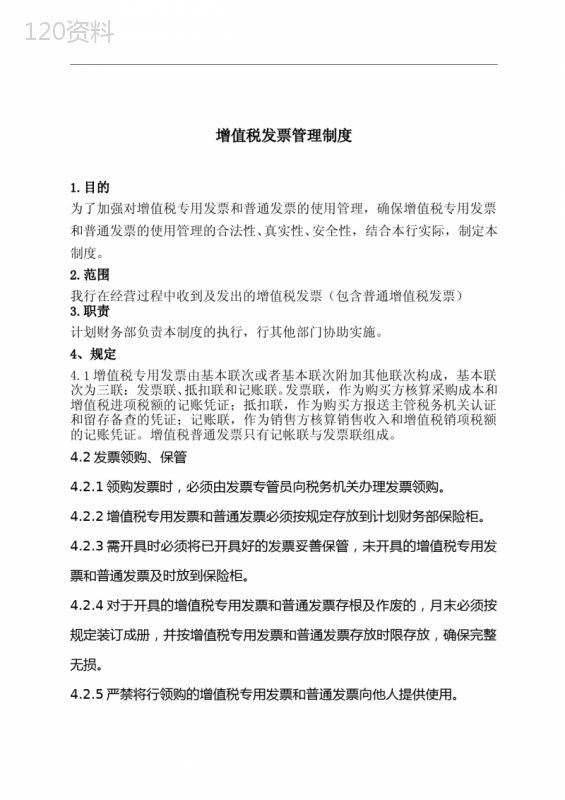

('增值税发票管理制度1.目的为了加强对增值税专用发票和普通发票的使用管理,确保增值税专用发票和普通发票的使用管理的合法性、真实性、安全性,结合本行实际,制定本制度。2.范围我行在经营过程中收到及发出的增值税发票(包含普通增值税发票)3.职责计划财务部负责本制度的执行,行其他部门协助实施。4、规定4.1增值税专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:发票联、抵扣联和记账联。发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。增值税普通发票只有记帐联与发票联组成。4.2发票领购、保管4.2.1领购发票时,必须由发票专管员向税务机关办理发票领购。4.2.2增值税专用发票和普通发票必须按规定存放到计划财务部保险柜。4.2.3需开具时必须将已开具好的发票妥善保管,未开具的增值税专用发票和普通发票及时放到保险柜。4.2.4对于开具的增值税专用发票和普通发票存根及作废的,月末必须按规定装订成册,并按增值税专用发票和普通发票存放时限存放,确保完整无损。4.2.5严禁将行领购的增值税专用发票和普通发票向他人提供使用。第1页共5页4.2.6严禁给未发生实际购销和劳务业务的他人代开增值税专用发票和普通发票。4.2.7严禁向个人或税务机关以外的单位买取增值税专用发票和普通发票。4.2.8发票管理员必须按规定及时到税务机关办理发票核销手续。4.2.9发票专管员因工作变动或调离必须按税法和企业管理制度规定办理移交手续。4.3按增值税专用发票和普通发票的开具范围,开具发票。行销售货物,应税劳务,根据增值税细则规定,应当征收增值税的应税劳务,必须向购买方开具专用发票。向小规模纳税人销售应税项目,应开具普通发票,未经税务机关批准,不开具专用发票。4.4对于我行购买商品接受劳务取得的增值税专用发票,首先应核对以下内容:4.4.1字迹清楚。4.4.2项目填写齐全。4.4.3票物相符,票面金额与实际收取的金额相符。4.4.4我行开票信息内容无误。4.4.5发票联和抵扣联加盖公司专用章或发票专用章。4.4.6汇总开具专用发票的,同时提供防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖公司专用章或者发票专用章。对不符合上列要求的专用发票,我行有权拒收。第2页共5页4.5增值税专用发票认证期为自开票之日起360天,收到专用发票后,当月做请款处理的发票,于请款时将发票联抵扣联一并交计划财务部;当月不做请款处理的发票,应于本月25日前将发票联及抵扣联交计划财务部做发票认证及帐务处理。交接时要添写增值税专用发票交接单以做备查(交接单见附件)4.6不丢失、损(撕)毁发票,不擅自销毁专用发票的基本联次。4.7丢失专用发票,必须按规定程序及时向当地税务机关、公安机关报告。4.8由于个人原因导致增值税专用发票未认证,给行造成经济损失的,责任由经办人承担。4.9增值税进项税抵扣联按期装订成册,按照税务机关要求的保存时限保存。4.10对不符合规定的专用发票,不得抵扣进项税额。第3页共5页增值税专用发票交接单时间发票代码发票号码行名称联次金额签收第4页共5页',)

提供增值税发票管理制度..,增值税发票管理制度规定会员下载,编号:1700821881,格式为 docx,文件大小为5页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载