内容总结

巴塞尔协议是国际清算银行下属巴塞尔委员会制定的国际银行业监管核心标准,自1988年首版协议出台以来,历经多次修订形成现行的巴塞尔III框架。该协议通过建立风险加权资本充足率体系,规范全球银行资本计量与风险管理。其制定背景源于20世纪70年代Herstatt银行和富兰克林国民银行倒闭事件暴露的国际金融监管缺陷,核心内容涵盖信用风险、市场风险和操作风险的资本覆盖要求。协议实施三十年间,逐步完善了最低资本标准、监管审查流程和市场约束机制,对中国等主要经济体的金融监管体系产生深远影响。当前版本着重提升银行体系弹性,要求核心一级资本充足率不低于4.5%,并在2019年完成全球定量影响评估。尽管存在执行复杂度高等挑战,该协议仍被视为国际金融稳定的关键制度框架。

部分原文

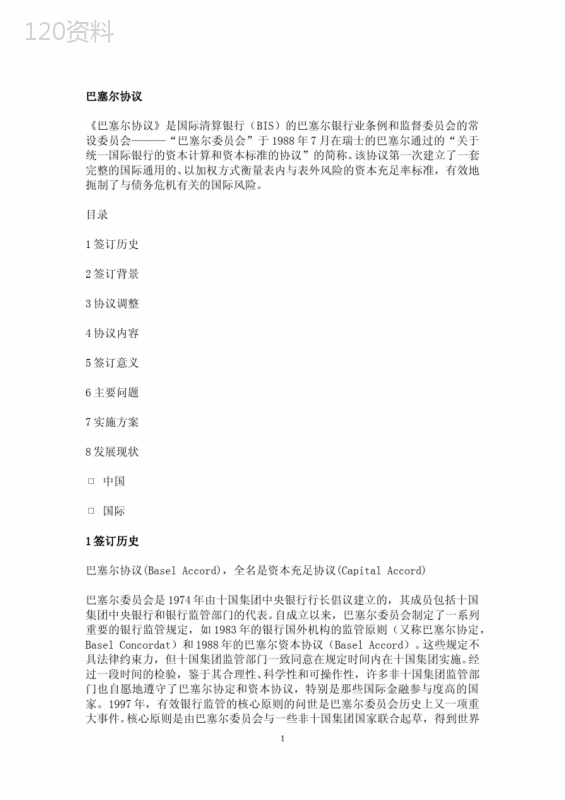

'巴塞尔协议《巴塞尔协议》是国际清算银行(BIS)的巴塞尔银行业条例和监督委员会的常设委员会———“巴塞尔委员会”于1988年7月在瑞士的巴塞尔通过的“关于统一国际银行的资本计算和资本标准的协议”的简称。该协议第一次建立了一套完整的国际通用的、以加权方式衡量表内与表外风险的资本充足率标准,有效地扼制了与债务危机有关的国际风险。目录1签订历史2签订背景3协议调整4协议内容5签订意义6主要问题7实施方

在线下载列表