长期负债知识,长期负债知识点的总结

本作品内容为长期负债知识,格式为 doc ,大小 114688 KB ,页数为 7页

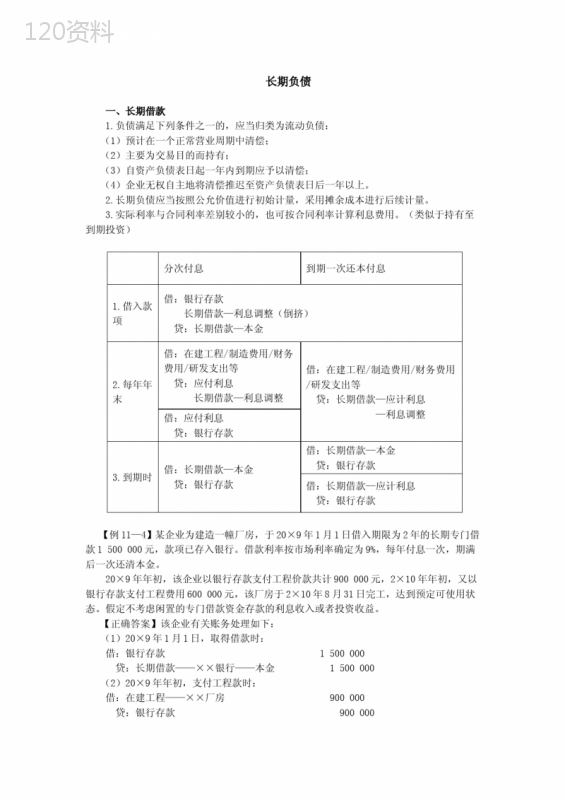

('长期负债一、长期借款1.负债满足下列条件之一的,应当归类为流动负债:(1)预计在一个正常营业周期中清偿;(2)主要为交易目的而持有;(3)自资产负债表日起一年内到期应予以清偿;(4)企业无权自主地将清偿推迟至资产负债表日后一年以上。2.长期负债应当按照公允价值进行初始计量,采用摊余成本进行后续计量。3.实际利率与合同利率差别较小的,也可按合同利率计算利息费用。(类似于持有至到期投资)分次付息到期一次还本付息1.借入款项借:银行存款长期借款—利息调整(倒挤)贷:长期借款—本金2.每年年末借:在建工程/制造费用/财务费用/研发支出等贷:应付利息长期借款—利息调整借:在建工程/制造费用/财务费用/研发支出等贷:长期借款—应计利息—利息调整借:应付利息贷:银行存款3.到期时借:长期借款—本金贷:银行存款借:长期借款—本金贷:银行存款借:长期借款—应计利息贷:银行存款【例11—4】某企业为建造一幢厂房,于20×9年1月1日借入期限为2年的长期专门借款1500000元,款项已存入银行。借款利率按市场利率确定为9%,每年付息一次,期满后一次还清本金。20×9年年初,该企业以银行存款支付工程价款共计900000元,2×10年年初,又以银行存款支付工程费用600000元,该厂房于2×10年8月31日完工,达到预定可使用状态。假定不考虑闲置的专门借款资金存款的利息收入或者投资收益。【正确答案】该企业有关账务处理如下:(1)20×9年1月1日,取得借款时:借:银行存款1500000贷:长期借款——××银行——本金1500000(2)20×9年年初,支付工程款时:借:在建工程——××厂房900000贷:银行存款900000(3)20×9年12月31日,计算20×9年应计入工程成本的利息费用时:借款利息=1500000×9%=135000(元)借:在建工程——××厂房135000贷:应付利息——××银行135000(4)20×9年12月31日,支付借款利息时:借:应付利息——××银行135000贷:银行存款135000(5)2×10年年初,支付工程款时:借:在建工程——××厂房600000贷:银行存款600000(6)2×10年8月31日,工程达到预定可使用状态时:该期应计入工程成本的利息=(1500000×9%÷12)×8=90000(元)借:在建工程——××厂房90000贷:应付利息——××银行90000同时:借:固定资产——××厂房1725000贷:在建工程——××厂房1725000(7)2×10年12月31日,计算2×10年9月至12月的利息费用时:应计入财务费用的利息=(1500000×9%÷12)×4=45000(元)借:财务费用——××借款45000贷:应付利息——××银行45000(8)2×10年12月31日,支付利息时:借:应付利息——××银行135000贷:银行存款135000(9)2×11年1月1日,到期还本时:借:长期借款——××银行——本金1500000贷:银行存款1500000二、应付债券(一)金融负债和权益工具的区分《企业会计准则第37号——金融工具列报》适用于经相关监管部门批准,企业发行的优先股、永续债(例如长期限含权中期票据)、认股权、可转换公司债券等金融工具的会计处理。1.总体要求金融负债权益工具是指企业符合下列条件之一的负债:①向其他方交付现金或其他金融资产的合同义务;例如:银行借款、应付债券②在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务是指能证明拥有某个企业在扣除所有负债后的资产中剩余权益的合同。同时满足下列条件的,发行方应当将发行的金融工具分类为权益工具:①该金融工具不包括交付现金或其他金融资产给其他方,或在潜在不利条件下与其他方交换金融资产或金融负债的合同义务;例如:发行股票③将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具;(现金的替代品:数量可变,价格随行就市,总金额固定)④将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外②将来须用或可用企业自身权益工具结算该金融工具的:a.如该金融工具为非衍生工具,不包括交付可变数量的自身权益工具进行结算的合同义务;(数量固定)b.如为衍生工具,企业只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产结算该金融工具。例如认股权证(固定换固定)2.金融负债和权益工具的区分原则(1)是否存在无条件地避免交付现金或其他金融资产的合同义务:(2种情况)金融负债如果企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,则该合同义务符合金融负债的定义实务中,常见的该类合同义务情形包括:①不能无条件地避免的赎回,即金融工具发行方不能无条件地避免赎回此金融工具;②强制付息,即金融工具发行方被要求强制支付利息权益工具如果企业能够无条件地避免交付现金或其他金融资产,例如:①能够根据相应的议事机制自主决定是否支付股息(即无支付股息的义务),同时所发行的金融工具没有到期日且持有方没有回售权、或虽有固定期限但发行方有权无限期递延(即无支付本金的义务),则此类交付现金或其他金融资产的结算条款不构成金融负债;②如果发放股利由发行方根据相应的议事机制自主决定,则股利是累积股利还是非累积股利本身均不会影响该金融工具被分类为权益工具(2)是否通过交付固定数量的企业自身权益工具结算(是否为现金或其他金融资产的替代品?)金融负债用于结算该工具的企业自身权益工具,是作为现金或其他金融资产的替代品权益工具用于结算该工具的企业自身权益工具,为了使该工具持有方享有在发行方扣除所有负债后的资产中的剩余权益(3)合同是否使发行方承担了以现金或其他金融资产回购自身权益工具的义务金融负债除特殊金融工具分类为权益工具的金融工具外,如果一顼合同使发行方承担了以现金或其他金融资产回购自身权益工具的义务,即使发行方的回购义务取决于合同对手方是否行使回售权,发行方应当在初始确认时将该义务确认为一项金融负债,其金额等于回购所需支付金额的现值(如远期回购价格的现值、期权行权价格的现值或其他回售金额的现值)。(先暂时算金融负债、以后有可能重分类为权益工具)权益工具如果最终发行方无须以现金或其他金融资产回购自身权益工具,应当在合同到期时将该项金融负债按照账面价值重新分类为权益工具(4)或有结算条款(由发行方和持有方均不能控制的未来不确定事项的发生或不发生来确定:股价指数、消费价格指数变动)对于附有或有结算条款的金融工具:金融负债权益工具发行方不能无条件地避免交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的,应当分类为金融负债满足下列条件之一的,发行方应当将其分类为权益工具:①要求以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的或有结算条款几乎不具有可能性,即相关情形极端罕见、显著异常或几乎不可能发生;②只有在发行方清算时,才需以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算;③特殊金融工具中分类为权益工具的可回售工具(5)结算选择权(选择用什么了结?★★★一般确认为金融资产或金融负债)对于存在结算选择权的衍生工具(例如,合同规定发行方或持有方能选择以现金净额或以发行股份交换现金等方式进行结算的衍生工具),发行方应当将其确认为金融资产或金融负债,但所有可供选择的结算方式均表明该衍生工具应当确认为权益工具的除外。(6)(★★★先分拆、后确认)企业发行的一项非衍生工具同时包含金融负债成分和权益工具成分的,应于初始计量时先确定金融负债成分的公允价值(包括其中可能包含的非权益性嵌入衍生工具的公允价值),再从复合金融工具公允价值中扣除负债成分的公允价值,作为权益工具成分的价值。(7)合并财务报表中金融负债和权益工具的区分在合并财务报表中对金融工具(或其组成部分)进行分类时,企业应考虑集团成员和金融工具的持有方之间达成的所有条款和条件。如果集团作为一个整体由于该工具而承担了交付现金、其他金融资产或以其他导致该工具分类为金融负债的方式进行结算的义务,则该工具应当分类为金融负债。(二)一般公司债券(注意:明细科目)1.公司债券的发行:利息=面值×票面利率发行方式含义(1)溢价发行债券的票面利率高于市场利率时,可按超过债券面值的价格发行,称为溢价发行(2)折价发行如果债券的票面利率低于市场利率,可按低于债券面值的价格发行,称为折价发行(3)面值发行如果债券的票面利率与市场利率相同,可按债券面值发行,称为面值发行发行方式分次付息、到期还本到期一次还本付息1.发行债券时借:银行存款(实际收款)应付债券—利息调整(倒挤,可借可贷)贷:应付债券—面值注:发行债券的发行费用应计入发行债券的初始成本,反映在“应付债券—利息调整”明细科目中2.每个资产负债表日注:利息调整应在债券存续期间内采用实际利率法进行摊销借:在建工程/制造费用/财务费用等贷:应付利息应付债劵—利息调整(倒挤)借:在建工程/制造费用/财务费用等贷:应付债券—应计利息—利息调整(倒挤)在每期支付利息时借:应付利息贷:银行存款3.债券偿还时计算最后一期利息时:借:在建工程/财务费用/制造费用(倒挤)贷:应付利息应付债券—利息调整(先算)计算最后一期利息时:借:在建工程/制造费用/财务费用等(倒挤)贷:应付债券—应计利息—利息调整(先算)债券到期偿还本金和最后一期利息时:借:应付债券—面值应付利息(最后一次利息)贷:银行存款债券到期偿还本金和利息时:借:应付债券—面值—应计利息贷:银行存款【例11—5】2×11年1月1日,甲公司经批准发行5年期一次还本、分期付息的公司债券60000000元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。甲公司该批债券实际发行价格=60000000×(P/F,5%,5)+60000000×6%×(P/A,5%,5)=60000000×0.7835+60000000×6%×4.3295=62596200(元)。甲公司的账务处理如下:①2×11年1月1日,发行债券时:借:银行存款62596200贷:应付债券——面值60000000——利息调整2596200(倒挤)②2×11年12月31日,计算利息费用时:借:财务费用(或在建工程)3129810(摊余成本×实际利率5%)应付债券——利息调整470190贷:应付利息36000002×11年12月31日支付利息时:(每年支付利息的分录相同)借:应付利息3600000贷:银行存款3600000③2×12年12月31日,计算利息费用时:借:财务费用(或在建工程)3106300.50应付债券——利息调整493699.50贷:应付利息3600000④2×13年12月31日,计算利息费用时:借:财务费用(或在建工程)3081615.53应付债券——利息调整518384.47贷:应付利息3600000⑤2×14年12月31日,计算利息费用时:借:财务费用(或在建工程)3055696.30应付债券——利息调整544303.70贷:应付利息3600000⑥2×15年12月31日,归还债券本金及最后一期利息费用时:借:财务费用(或在建工程)3030377.67(后算)应付债券——面值60000000——利息调整569622.33(先算)贷:银行存款63600000【补充例题·单选题】下列各项中,不应计入相关金融资产或金融负债初始入账价值的是()。(2010年)A.发行长期债券发生的交易费用B.取得交易性金融资产发生的交易费用C.取得持有至到期投资发生的交易费用D.取得可供出售金融资产发生的交易费用【正确答案】B【答案解析】取得交易性金融资产发生的相关交易费用应当计入到“投资收益”科目中,并不计入到初始入账价值中。',)

提供长期负债知识,长期负债知识点的总结会员下载,编号:1700739313,格式为 docx,文件大小为7页,请使用软件:wps,office word 进行编辑,PPT模板中文字,图片,动画效果均可修改,PPT模板下载后图片无水印,更多精品PPT素材下载尽在某某PPT网。所有作品均是用户自行上传分享并拥有版权或使用权,仅供网友学习交流,未经上传用户书面授权,请勿作他用。若您的权利被侵害,请联系963098962@qq.com进行删除处理。

下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载 下载

下载